寄付金の税制優遇

共同募金会に対する寄付には、税制上の優遇措置があります。

- 個人からの寄付の場合は、所得税・住民税法上の寄付金控除が受けられます。

- 株式会社や医療法人等、法人からの寄付金は、法人税法上寄付した金額の全額が損金として算入できます。

- 赤い羽根共同募金の運動期間は10月1日から翌年の3月31日までですが、年間を通じて寄付を受け付けています。

(税制上の優遇措置は年間を通じて受けることができます)

個人の場合

【所得税】の所得控除・税額控除

新たな税額控除制度により、宮崎県共同募金会は「税額控除対象団体」に認められました。これにより、所得税に関して、「所得控除」か「税額控除」のいずれか有利な方法を選択し、控除を受けることができます。

「所得控除」の場合

- 寄付金が2,000円を越えた場合

- 所得控除額 = 寄付金額(または年間所得×40%)-2,000円

「税額控除」の場合

- 寄付金が2,000円を越えた場合

- 税額控除額=(寄付金額(または年間所得×40%)-2,000円)×40%

※税額控除額は、所得税額の25%を限度とする

※所得税の税額控除を受けるには、領収書と「税額控除証明」が必要となります。下記の証明書を印刷のうえご利用ください。

税額控除に係る証明書(写)(pdf:214KB)(令和3年10月1日からの寄付)

【住民税】の税額控除

寄付金が2,000円を越えた場合

控除額=(寄付金額(または年間所得×30%)-2,000円)×10%

算出例

〈年収500万円の給与所得者が、共同募金会に対し、30万円の寄付をした場合〉

Aの方が少額になりますので、こちらから算出します。

- 所得控除額298,000円(300,000-2,000)

- 所得税額控除額119,200円(300,000-2,000)×40%

- 住民税額控除額29,800円(300,000-2,000)×10%

法人の場合

都道府県共同募金会は、国や地方公共団体と同じように寄付に対する『非課税措置の対象団体』となっているため、法人からの寄付は全額損金参入となります。

「全額損金参入」とは、法人の課税対象となる所得から、当該法人が支出した寄付金額の全額が、控除されることをいいます。

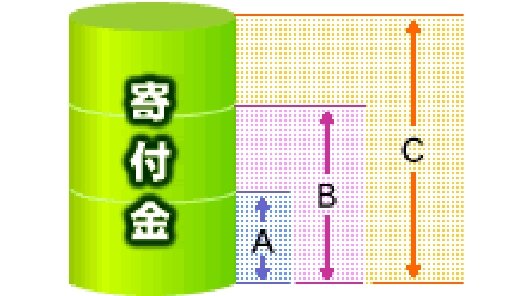

法人寄付金の損金算入の比較

A:一般寄付金の損金算入額

(資本金×2.5/1,000+当該事業年度の所得×2.5/100)×1/2

B:社会福祉法人(特定公益増進法人)に対する寄付金

上記A×2

C:共同募金会に対する寄付金

全額損金算入

寄付金控除の手続きの際のご注意

- 個人住民税は「地方税」であるため、寄付先の共同募金会が所在する都道府県内に住所があることが必要です。

- 個人で事業所得の場合は、確定申告用紙に所得金額と寄付金額を記入し、税額を計算して申告期限内に税務署に申告し納税してください。

- サラリーマンなど源泉徴収されている人であっても、確定申告期限内に申告すればすでに徴収された所得税の一部が還付され、その年分(1月~12月)の確定した課税対象額に基づき個人住民税が徴収されます。法人は、決算期の終了後、税務署に申告することになります。

- 共同募金会発行の領収書を必ず添付してください。